クレジットカードを所有しているとカード会社から様々な案内が届きます。

その中で一番多いのが保険。がん保険、自転車保険、事故保険など保険の種類は様々です。しかも電話での勧誘がかかってくることもあります。

保険に関しては良い商品がないか、チェックはするのですが、少なくとも紹介された中でよいと思える商品には巡り合えていません。

逆に言うと良い商品は保険屋さんの儲けの取り分が少ないということであり、そのような商品は保険制度から考えると出回ることはほぼありません。

保険という商売は一定上の加入者と資金があれば、確実に利益が出るように保険料や支払額が設定されている仕組み(各種保険は過去の支払い確率に応じて保険料に対する支払額を決めています)なのですから、保険料以上に元を取ろうとする考えは無理があるでしょう。

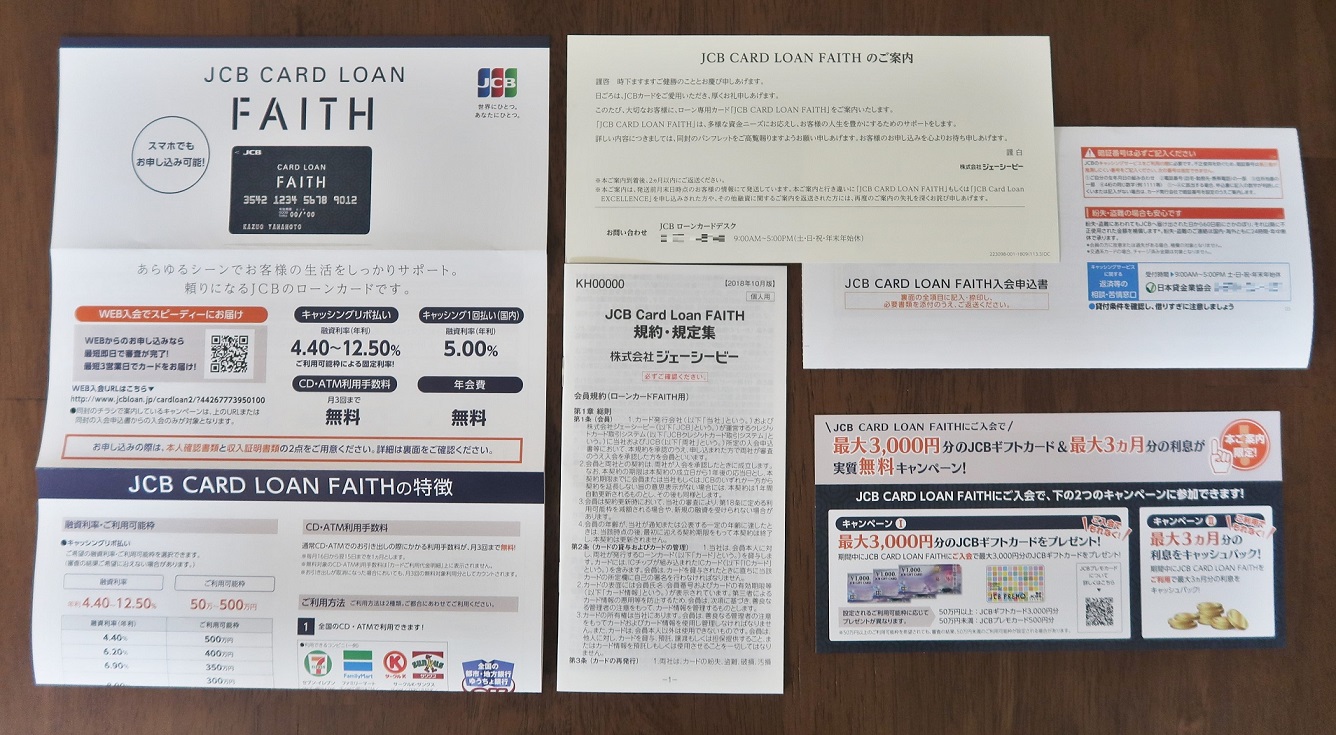

しかし、今回JCBカードから届いたのはカードローン JCB CARD LOAN FAITH の案内でした。

JCB CARD LOAN FAITHとは?

JCBが行っているカードローンです。年会費はもちろん無料ですが、金利はキャッシング一回払い(国内)なら5.0%、キャッシングリボ払いなら4.4%~12.5%となっており、クレジットカードのリボ払いに比べてかなりマシに見えます。

JCBのプロパーカードのリボ払いの金利手数料は年利15%ですから(他のクレジットカードのリボ払いも大体15%です)、それに比べればマシです。

キャッシング一回払いは融資可能額が5万円、キャッシングリボ払いの場合は50~500万円の利用(融資)可能枠(審査次第)となっており、実際利用するのはキャッシングリボの方になるんだと思います。

で、キャッシングリボの方は利用可能枠に応じて融資利率(年利)が変わります。利用可能枠が50万円の場合は12.5%で枠が大きくなるほど、利率は下がり、500万円の場合は4.4%となります。

しかし、貸金業法の総量規制から実際には500万円の枠の審査を通過するためには1500万円の年収が必要になります。

個人の借入総額が、原則、年収等の3分の1までに制限される仕組みの事です。通常の借入は総量規制の対象となりますが、一部、除外となる借り入れもあります(例えば、緊急の医療費の貸付など)。カードローンは基本的に総量規制に入ると考えた方が良いでしょう。

年収1500万円もある人が500万円もカードローンでお金を借りるとは考えにくいでしょうから、実際には50~200万円の利用可能枠となり、年利は10.5%~12.5%となり、かなり高い水準で使用することになります。

JCB CARD LOAN FAITHは全国のATMで利用可能で非常に便利です。また振り込みサービスもあり、電話またはインターネットで申し込むことで指定の口座へ振り込んでもらえます。

確かに、お金が必要な際は便利ですが、お金を借りるのがここまで簡単だとある意味恐ろしさも感じます。

なお、JCB CARD LOAN FAITHは審査もありますし、収入証明書も必要になりますのでご注意ください。

お金を借りるのにカードローンは損

ちなみにですが、サラリーマンとしてお仕事をしている場合はもっと低金利でお金を借りることも可能です。それが ”ろうきん” です。労働金庫は全国各地にあり、働いているところできちんした労働組合があれば、紹介してもらえますし、普通に出向いてもお金を貸してもらえます。(口座開設と所定の審査は必要です。)

例えば、東海ろうきんのフリーローンであれば、3.3%~4.3%で借入可能であり、非常に低金利です。きちんとした理由でお金を借りるのであれば、こちらの方がお得でしょう。銀行でもフリーローンの場合は6%前後の金利のようですから、地域に寄りますがろうきんの方が条件が良い可能性が高いです。

労働組合がある企業でお仕事をされているなら、借金はろうきんから借りるのが有利です。住宅ローンレベルの借入になってくると他の銀行との比較も必要ですが、少額のローンに関しては非常にお得です。

私が働いている会社では入社時に労働組合から組合の存在意義などの説明もあったのですが、リボ払いやカードローンでどうしても首が回らなくなったら組合に駆け込んでもらえれば何とかします、と言われたのを覚えています。

当時はなんのことやらと思っていましたが、カードローンやリボ払いの金利に比べてろうきんの金利は非常に低く、ろうきんで借り換えをすれば月々十分支払える額にしてもらえる、ということなのです。

組合の存在によって労働環境面での安心感もありますが、実はそれ以外の部分でも労働組合があることで安心して仕事に取り組めているようになっていると今更ながらに感じました。

しかしながら、カードローンの方が窓口での審査などがなく、その他様々な理由から利用されている方も多い状態なのかもしれません。

さいごに

私はカードローンを利用しようとはまったく思いませんが、利用を検討されている方は借入理由がきちんとしてればもっと低金利でお金を借りることも可能なはず。

カードローン借入や借り換えみたいなワードで検索をかけるとカードローンのアフィリエイトサイトが多く出てきます。まっとうな理由でお金を借りるのであればカードローンに頼らず、ろうきんや銀行を訪ねてみてはいかがでしょうか。

コメントを残す