テーマ運用をしていたdポイント投資ですが、すべて撤退しました。

一応利益は出ていましたが、テーマ運用のクリーンエネルギーでそれなりのダメージを受けました。

この記事ではdポイント投資から撤収した理由などについてお話ししたいと思います。

dポイント投資をやめた理由

dポイント投資をやめた理由はリスクに対するリターンがあまりないと感じたからです。

ポイント投資に入れていたポイント数は30万ポイント程度です。

dポイント投資のようなポイントを運用するメリットとして税金面でで有利な点が挙げられます。

ポイント投資で増えたポイントは一時所得で計上すれば、50万円の利益まで非課税になるためです。

一方で、個人的にはポイント投資のルール変更によるリスクもあるだろうと考えも常にありました。

他にも、ポイント投資のサービスが終了となれば自動的にポイントに戻る(償還となる)可能性もゼロではありません。

もちろんすぐにサービスがなくなることはないと思いますが、普通の投資信託やETFよりは償還リスクが高いのではないかという懸念はあります。

ということで30万ポイントの運用額であれば現金化して普通にETFなら株式を購入した方がいいかな、という判断です。

仮に30万円を年間5%の運用した場合、含み益は1.5万円。これを利確してもかかる税金は3,000円です。

3,000円の税金の回避するために取らなくてよいリスクにさらす必要はないだろうという判断です。

また楽天証券でVTIなどのETFも購入していますが、利確することなく買い増しているだけなので課税云々の話は正直関係ないと感じている部分も大きいです。

dポイント投資のメリットが小さい、というわけではない

dポイント投資をやめましたが、私の場合はdポイントを効率的に利用する方法があまりない、という背景もあります。

dポイント投資をされている方の中にはJALマイルに交換することを目論んでいる方も多いかと思います。

そのような場合にはだぶついているポイントをdポイント投資で運用しておくというのは十分考えられると思います。

他にもdポイント投資は通常のdポイントの有効期限を延長する手段としても便利でしょう。

日経平均と日経インバースに同ポイント数を同時に投資してから引出をすれば、ほぼノーリスクでポイントのdポイントの有効期限を延長できます。

要は出口戦略がないなら、さっさと撤収して現金にしておくのが無難だということです。

私の場合はdポイント⇒JALマイルへの交換に興味がなく、dポイントよりも現金として使う方が効率が良さそうだと考えたというだけの話です。

多額のdポイントを保有していて、かつ使い道が明確であればリスク許容度の範囲内でdポイント投資で運用しておくのは十分メリットがあるでしょう。

リスクを考えつつ、適度なポイント数で運用していきましょう。

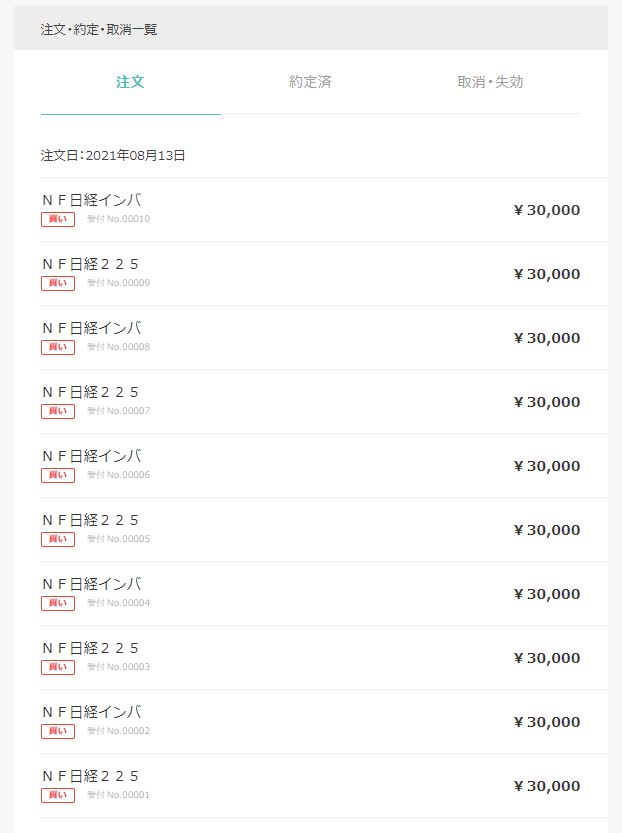

日興フロッギーでdポイントを現金化

30万ポイントのdポイントは日興フロッギー経由で現金化しました。

NF日経225(1321)とNF日経インバ(1571)を同額注文して約定したら売却でOKです。

この方法だと、日経平均に連動する投資信託であるNF日経225と、日経平均と真逆(日経平均の-1倍)の値動きをする投資信託であるNF日経インバ相場を同時に購入&売却することで、購入時と売却時の値動きによるリスクを低減できます。

コメントを残す