海外旅行に出かける前には事前に必ず申し込んでおく必要がある海外旅行保険。

海外旅行保険は旅行中の不慮の事故や病気、携行品の破損、損害賠償などを補償してくれます。

特に海外旅行中でケガや病気をしてしまうと日本の国民健康保険は適用できず、高額な治療費が必要なるため、海外旅行保険に入るのは「治療費の補償のため」と言っても過言ではありません。

海外旅行保険は保険会社に申し込む他に、クレジットカードの特典としても付帯しています。

このため、海外旅行保険代わりにクレジットカードを持っている方も多いかもしれません。

しかし、クレジットカードの保険はカードによって補償額が違ったり、補償される範囲が違います。

もちろん、保険ですから額が大きいほど良いのですが、「海外旅行保険の補償額ってどれくらいいるの?」という疑問があります。

そこで海外で怪我の治療などでかかる費用とクレジットカードに付帯する保険の補償額をご紹介しようと思います。

なお本記事の結論から言うと、「クレジットカード1枚だけでは補償額が足りないことが多い」です。

目次

海外での事故の保険適用事例は予想以上に高額

海外旅行での怪我や病気での保険(傷害・疾病治療保険)の適用事例を見てみると予想以上に高額です。

保険会社のジェイアイ傷害火災保険が公開している、海外での事故例を例に見てみると、、

- イギリス:ホテルで体調不良を訴え倒れ救急車で搬送。硬膜下血腫と診断され32日間入院・手術。家族が駆けつける。医師・看護師が付き添い医療搬送。1242万円

- ハワイ:ルーズで食事中に倒れる。脳内出血と診断され12日間入院。家族が駆けつける。1585万円

- アメリカ:ハイキング中に滑落し救急車で搬送。腰椎骨折と診断され10日間入院。2,890万円

- タイ: オートバイにはねられ搬送。頭蓋骨骨折・硬膜外血腫・鎖骨骨折と診断され28日間入院・手術。家族が駆けつける。医師・看護師が付き添い医療搬送。939万円

- ベトナム:胸の違和感を訴え受診。肺気胸と診断され8日間入院・手術。家族が駆けつける。医師・看護師が付き添い医療搬送。412万円

ジェイアイ傷害火災保険株式会社 海外での事故例 2017年度より引用

すべての例を網羅して記載しているわけではありませんが、高額になるケースも散見されます。

特に欧州・アメリカ・シンガポールなどの国の方が高額な保険適用事例が多くなっています。

このため、欧州・アメリカ・シンガポールに行くなら、傷害・疾病治療保険の補償額としては2000万円から3000万円が必要です。

シンガポール以外のアジア圏なら1000万円を超えるような事例は探した限り見当たらず、1000万円程度あればOKでしょう。

保険は、万が一払えないような額のお金が必要になることに掛けるもの

確率的には低いけれども、万が一発生した場合に備えるのが保険の役割です。

自動車保険を例にすると、万が一死亡事故を起こしてしまった場合や大事故を起こしてしまった場合、絶対に自分では支払えない額になります。

これを保険でカバーするために、任意保険に加入して対人対物無制限の自動車保険に入るわけです。

(なお、医療保険は日本の健康保険制度が充実しているので預貯金が十分あれば、わざわざかける必要はありません。)

先ほど紹介した2000万円や3000万円の補償額が必要になることなんて、ほとんど起こらないから大丈夫と思われるかもしれません。

しかし、保険は「もしも」起こったら場合には払えない金額になる場合に備えて掛けるものなので、保険の適用事例の高額なものに合わせて保険に入る必要があります。

クレジットカードだけで補償額をカバーしようと思うと実は大変

振り返ってクレジットカードに付帯している海外旅行保険の内容を見てみましょう。

私の所有しているカード(の一部)を例に、クレジットカードの補償額について紹介したいと思います。

※年会費は税込み表示、表中の()内の金額は自動付帯分の金額。

年会費無料のエポスゴールドカードの補償内容

| 保険の種類 | 保険金額 |

| 傷害死亡・後遺障害 | 最高500万円 |

| 傷害治療費用 | 200万円(1事故の限度額) |

| 疾病治療費用 | 270万円(1疾病の限度額) |

| 賠償責任(免責なし) | 2000万円(1事故の限度額) |

| 救援者費用 | 100万円(1旅行・保険期間中の限度額) |

| 携行品損害(免責3,000円) | 20万円(1旅行・保険期間中の限度額) |

年会費無料のカードですが、エポスゴールドは比較的補償が付いています。傷害死亡・後遺障害の補償額は低いですが、傷害・疾病治療費用の補償が付いてる点が非常に優秀です。

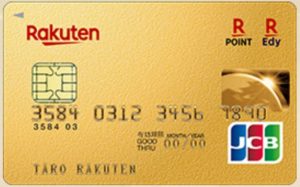

年会費10,800円の楽天プレミアムの補償内容

| 傷害死亡・後遺障害 | 最高額 | 5,000万円 (4000万円) |

| 傷害治療費用 | 1事故の限度額 | 300万円 |

| 疾病治療費用 | 1疾病の限度額 | 300万円 |

| 賠償責任(免責なし) | 1事故の限度額 | 3,000万円 |

| 救援者費用 | 年間限度額 | 200万円 |

| 携行品損害(免責金額3,000円) | 年間限度額 | 50万円 (30万円) |

年会費10,800円の割には傷害・疾病治療費が300万円なので、少し微妙な感じはしますが、補償額の積み増しはできます。

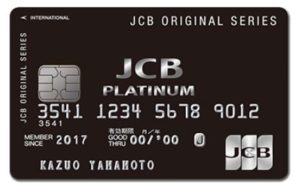

年会費27,000円のJCBプラチナの補償内容

| 保険の種類 | 保険金額 | 保険金をお支払いする場合 | ||

| 本会員/家族会員 | 家族特約 | |||

| 傷害 | 死亡後遺障害 | 最高1億円 | 最高1,000万円 | 旅行期間中の事故によるケガが原因で事故の日から180日以内に死亡または後遺障害を生じたとき |

| 治療費用 | 1回の事故につき1,000万円限度 | 1回の事故につき200万円限度 | 旅行期間中の事故によるケガが原因で医師の治療を受けたとき〔注〕事故の日から180日以内に要した費用に限ります | |

| 疾病 | 治療費用 | 1回の病気につき1,000万円限度 | 1回の病気につき200万円限度 | 旅行期間中に発病または原因が発生し旅行期間中または旅行行程終了後72時間を経過するまでに(特定感染症の場合は30日を経過するまでに※)医師の治療を受けられたとき〔注〕最初の治療日から180日以内に要した費用に限ります |

| 賠償責任 | 1回の事故につき1億円限度 | 1回の事故につき2,000万円限度 | 旅行期間中に誤って他人をケガさせたり他人のものを壊したりして、被害者から法律上の損害賠償を請求されたとき | |

| 携行品損害 | 1旅行中100万円限度保険期間中100万円限度 | 1旅行中50万円限度 保険期間中100万円限度 |

旅行期間中に携行する身の回りの品(被保険者の所有するもの)が盗まれたり、事故により壊れたりしたとき ※自己負担額1回の事故につき3,000円 ※携行品1つあたり10万円限度 |

|

| 救援者費用等 | 1回の事故につき1,000万円限度 | 1回の事故につき200万円限度 | 旅行期間中に 1.ケガをして事故の日から180日以内に亡くなられたとき 2.病気により亡くなられたとき 3.病気にかかり医師の治療を受け、旅行行程終了後30日以内に亡くなられたとき 4.ケガまたは病気により継続して3日以上入院されたとき 5.搭乗している航空機、船舶等が行方不明または遭難したとき 6.事故により生死が確認できない場合または緊急な捜索・救助活動が必要になったとき(ただし被保険者の無事が確認できた後に現地に赴く救援者の費用は対象となりません) |

|

| 補償対象旅行期間 | 日本出国日から3ヵ月 | 海外旅行の場合、海外旅行の目的をもって日本国内の住居を出発されてから住居に帰着されるまでの間で、かつ、日本を出国した前日の午前0時から日本に入国した翌日の午後12時までをいいます | ||

JCBプラチナは補償内容が非常に充実しています。特に傷害・疾病治療費用が1,000万円まで補償されており、家族カードでも同じ効力があります。さらに家族特約が別で付いているので、幅広くカバーできています。

しかも、JCBプラチナは家族カード一枚まで無料で発行できるので、海外旅行保険の内容的には非常にメリットのあるカードになっています。

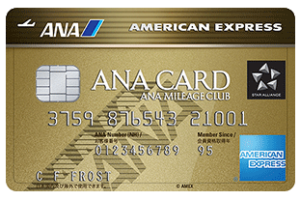

年会費33,480円のSPGアメックスの補償内容

| 保険金の種類 | 基本カード会員 | 基本カード会員の家族 | 家族カード会員 | 家族カード会員の家族 | |

| 海外旅行 補償期間:最長90日間 |

傷害死亡・後遺障害保険金 | 最高1億円 (5000万円) |

最高1,000万円 | 最高5,000万円 (補償なし) |

最高1,000万円 (補償なし) |

| 傷害治療費用保険金 | 最高300万円 (200万円) |

最高200万円 | 最高300万円 (補償なし) |

最高200万円 (補償なし) |

|

| 疾病治療費用保険金 | 最高300万円 (200万円) |

最高200万円 | 最高300万円 (補償なし) |

最高200万円 (補償なし) |

|

| 賠償責任保険金 | 最高4,000万円 | 最高4,000万円 (補償なし) |

|||

| 携行品障害保険金 | 1旅行中最高50万円 | 1旅行中最高50万円 (補償なし) |

|||

| 救援者費用保険金 | 保険期間中最高400万円 (300万円) |

保険期間中最高300万円 | 保険期間中最高400万円 (補償なし) |

保険期間中最高300万円 (補償なし) |

|

SPGアメックスは年会費の割には傷害・疾病治療費用の補償額が低い点には注意が必要です。一方で、利用付帯だと家族カード会員や家族カード会員の家族まで補償されるのは、メリットと言えます。

自動付帯分の全部合わせても2000万円に届かない

上記4つのカードの自動付帯分をすべて合計しても、傷害・疾病治療費の補償額の合計は2,000万円に到達せず、欧州やアメリカへの旅行では補償額不足の不安が残ります。

比較的年会費が安いクレジットカードでは傷害や疾病の治療費用の補償は200万~300万円という補償額になっていることが多くクレジットカード一枚の補償額だけでは確実に不足してしまいます。

このため、「カードの保険があるから大丈夫」と思って旅行に出かけて、万が一補償額を超える治療費を請求された場合に支払えなくなるかもしれません。

クレジットカード保険では、疾病死亡の補償はない

クレジットカードに付帯する保険はもう一つ弱点があり、疾病死亡の補償がないということです。

紹介したクレジットカードの補償内容を見ていただくと、「傷害死亡」の補償はありますが、「疾病死亡」の補償はありません。

死亡した場合は国内の生命保険をかけていれば、その保険金はおりますので、なくても大丈夫と言えなくもないのですが、こればかりは何とも言えません。

ただ、確率的に考えて「海外旅行中に」、「病気を発症して」、「死亡する」ということが本当に起こり得るのかは疑問です。

(既に発症していた病気は対象にならないので、海外旅行中に重大な病気が発症しない限り適用にならない。)

疾病死亡に関しては個人によって意見が分かれるところもありますが、個人的には「クレジットカードだけで傷害・疾病治療の補償がカバーできる」なら「不要」、「保険会社で旅行保険に申し込む」なら「ついでに加入してもよい」、という判断で良いと思います。

保険会社で旅行保険に都度申し込む方が手堅い

結局のところ、クレジットカードの保険ではカバーできない部分も存在しています。

疾病死亡に関しては、必要か微妙な所なのですが、しっかりと保険でカバーしておきたい方は保険会社の海外旅行保険に申し込みましょう。

また疾病死亡は不要でクレジットカードだけでカバーしよう考えている方は、旅行先の地域の傷害・疾病治療費用の例を参考にすると最大でどの程度の補償額が必要かわかります。

しかし、アメリカや欧州の場合は、相当な枚数のクレジットカードを保有していないとカバーできません。

このため、クレジットカードで無理に海外旅行保険をカバーしようと思うよりも、都度保険を申し込んだ方が費用の節約にもなり、安心して旅行も楽しめます。

さいごに

少し前に夫婦でニューヨークに旅行に行ってきたのですが、その際はクレジットカードの保険のみで問題ないと考えていました。

私は方はクレジットカードを多く保有しており、問題なかったのですが、妻の分はJCBプラチナのみで不足気味だった点は反省点。

次回の旅行からはクレジットカードの補償額では足りない部分は別途保険を申し込んでいく予定です。

コメントを残す